ソニー生命の学資保険とは?人気の秘密は高い貯蓄性と返戻率にあり

子どもが生まれ、保険を考えたとき、まず頭に浮かぶのが「学資保険」ですよね。

数ある学資保険の中でも、先輩ママからの人気が特に高いのは「ソニー生命」の学資保険です。

その人気の秘密はなにか、実際にどんな保険なのか、どのタイミングでどのくらい保険料を払えばいいのかなど、詳しく説明していきます。

ソニー生命の学資保険とは

ソニー生命の学資保険は「学資金準備スクエア」と呼ばれるものです。

子育てママたちの投票で選ばれる「マザーズセレクション大賞」にて、2016年に大賞を受賞!契約数は147万件(2019年2月/ソニー調べ)にも登ります。

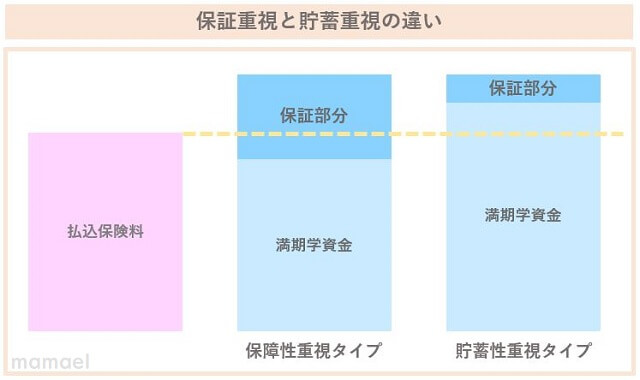

一般的な学資保険には、貯蓄重視型と保障重視型の2つのタイプがあるのですが、ソニー生命の学資保険は「貯蓄重視型」です。

子どもの将来的な学資金を、小さい頃から貯蓄していくことに特化しています。

日本円で積み立てていく「円建て」に加え、米ドルで備える「米ドル建」の学資プラン(養老保険)の2種類があります。

<PR>

ソニー生命の学資保険が人気の7つの理由

貯蓄重視型の学資保険は他社でもいくつかありますが、ソニー生命の学資保険が特に人気の秘密は、以下の理由になります。

1:3つのプランと4つの満期でオーダーメイド設計

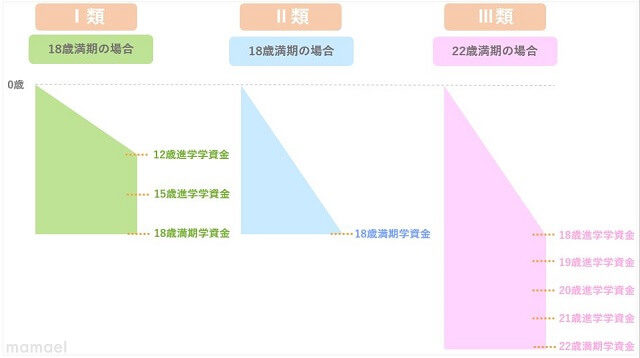

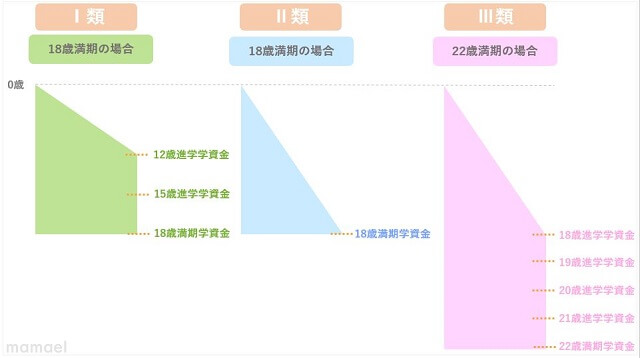

下記で詳しく説明しますが、ソニー生命の学資保険には3つのプランがあります。

中学から大学入試までの出費に備える「I型」、大学入試時の出費に備える「II型」、大学進学後から卒業までの出費に備える「III型」です。

さらにプランによって「17歳・18歳・20歳・22歳」の4つの満期タイプがあり、早生まれの子どもでも安心して学資金を受け取ることができます。

2:ライフプランナーがアドバイスしてくれる

ソニー生命の学資保険に加入する場合、必ずソニー生命のライフプランナーと面談を行う必要があります。

ライフプランナーとは保険はもちろん、家計や貯蓄に対しても精通している人のこと。

学資保険を契約するまでに、何度かライフプランナーと相談することで、オーダーメイドの学資保険プランを考えてくれます。

3:保険料払い込み免除特約もセット

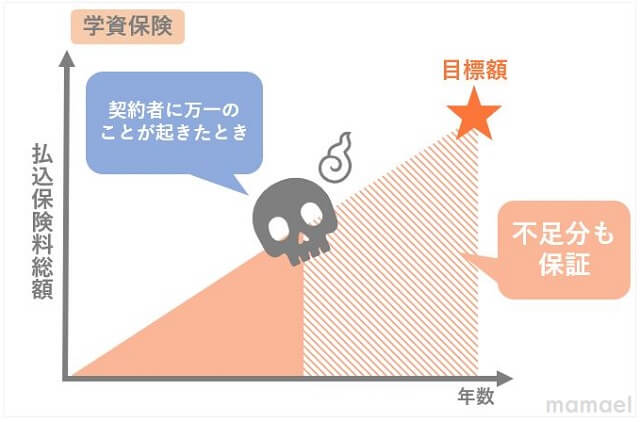

ソニー生命の学資保険には、保険料払込免除特約がセットになっています。

保険料払込免除特約とは、保険期間中に契約者が死亡する、もしくは高度重度障害になったときには、その後の保険料の払い込みが免除され、補償内容はそのまま持続するというものです。

つまり、契約者に万が一のことが起こったとしても、子どもは100%学資金を受け取ることができます!

一般的な保険では、保険料払込免除特約を付ける場合には追加費用が発生したり、特約保険料を支払う必要があったりしますが、ソニー生命の学資保険ではその必要がありません。

4:家計に合わせ3つの保険料払込方法を選べる

ソニー生命の学資保険では、保険料の払い込み方法を月払い、半年払い、年払いのいずれかで選ぶことができます。

実は、払込方法で払込保険料総額と返戻率が変わります。基本的に学資保険料は、まとめて支払った方がお得です。

実際にどれくらい変わるのかシミュレーションしてみます。契約者を30歳、被保険者を0歳、受取総額200万円、払込期間を10年と設定した場合の結果は以下になりました。

【契約者30歳/被保険者0歳/受取総額100万/払込期間10年】

| 保険料払込方法 | 払込保険料の総額 | 返戻率 |

|---|---|---|

| 月払い | 189万4,560円 | 105.5% |

| 年払い | 188万360円 | 106.3% |

年払いと月払いでは年間にして1万4,200円の違いが出ます。

ただし、年払いを行うと、契約月に1年間分の保険料を支払うことになります。例えば上記のシミュレーションの年払いの場合、契約月に18万8,036円を支払うことになります。

家計を圧迫してしまうと、保険料の支払いができなくなり、途中解約をすることにもなりかねません。しっかりと考えてから自分に合った支払い方法を選ぶようにしてください。

5:受取総額の金額が幅広い

一般的な学資保険では、学資金の受け取り総額は180~250万円の間です。

しかしソニー生命の学資保険では、受け取り総額を50万円から250万円まで、10万円単位で選択することが可能です。

大学入学の準備資金として満期時に一括で受け取ることはもちろん、子どもの未来の進路に合わせ、中学や高校の入学準備金を準備するなど、必要な時期に合わせて受け取るように保険を設計することもできます。

6:高い返戻率は保険料値上がり後も変わらない

マイナス金利の影響で、2017年に各保険会社の保険料が値上がりしています。保険料が値上がりしたということは、返戻率が下がるということです。

学資保険でも返戻率が下がり、元本割れする商品も数多く出てしまいました。しかし、ソニー生命の学資保険は、高い返戻率を保ち、元本割れもありません。

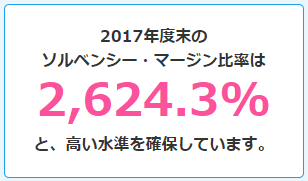

7:健全な財務基盤を持っている

今は景気が少しずつ回復しているとはいえ、いつ、何が起こるかわからない時代です。

学資保険を受け取るときに、ちゃんと受け取れるのかは心配になりますよね。

ソニー生命のソルベンシー・マージン比率は2,643.3%。これは、「支払余力」と呼ばれるもので、大震災や株の大暴落など、通常の予測を超えて発生するリスクに対して、どれくらい余力を持っているか判断するための行政監督上の指標のひとつです。

一般的には200%を超えていれば十分な支払い余力を持っていると考えられています。つまり、ソニー生命は額資金が必要な将来まで、安心して任せられるということです。

※ソルベンシー・マージン比率はソルベンシー・マージン総額(1,233,854百万円)÷リスクの合計額(94,030百万円)の1/2×100で算出したものです。

※上記は、保険業法施行規則第86条、第87条、平成8年大蔵省告示第50号の規定に基づいて算出しております。なお、平成22年内閣府令第23号、平成22年金融庁告示第48号により、ソルベンシー・マージン総額及びリスクの合計額の算出基準について一部変更(マージン算入の厳格化、リスク計測の厳格化・精緻化等)がなされております。

ソニー生命の学資保険「学資保険スクエア」のプラン特徴(円建て)

ここからは、学資保険スクエアの3つのプランの細かな内容に関して説明していきます。

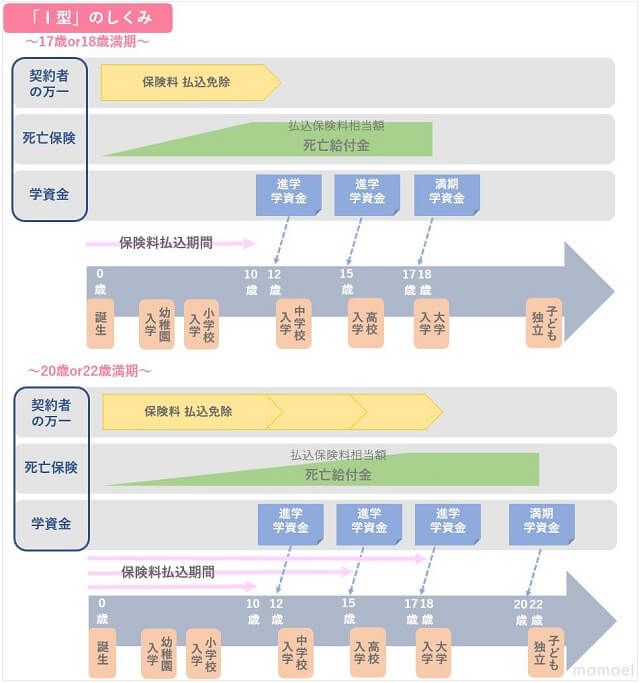

I型:中~大学入学時までの出費に備える

中学校入学時と高校入学時に、進学学資金を受け取れるプランです。

保険期間を20歳もしくは22歳にした場合は、満期学資金の前に大学入学時の進学学資金を受け取れます。

I型のしくみ

保険の満期年齢が17歳、18歳、20歳、22歳と豊富なので、子どもの進路に合わせて学資金を受け取れるのが魅力です。

中学校入学時からある程度まとまった金額が給付されるので、中学校から私立校を考えている人におすすめです。

また、20歳や22歳を満期にすると、短大や大学卒業後の海外留学、新社会人へのスタート費用資金にすることもできます。

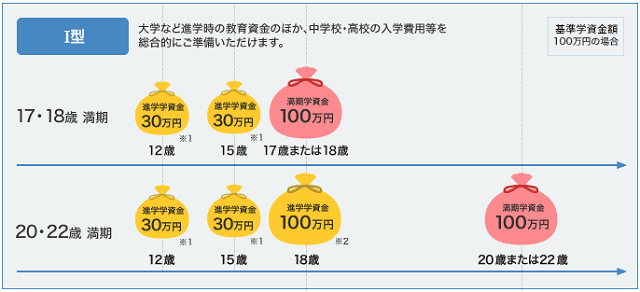

基準額資金に対する支払い割合

契約時に設定する基準学資金に対し、下記の割合で進学学資金が支払われます。

中学校や高校の入学時には進学学資金を、大学入学時には満期額資金を受け取れるので、進路に合わせた準備が可能です。

加入年齢と契約者年齢

「Ⅰ型」は進学学資金の給付開始が中学校入学時と早い設計になっているため、被保険者である子どもの加入可能年齢も低めに設定され、基本的には0歳になります。

契約者年齢は男性が18歳から、女性は16歳からと結婚年齢に達していれば加入が可能です。

被保険者の年齢によって上限は変動します。

18歳と22歳での契約保険料と返戻率

契約者を30歳、被保険者を0歳に設定し、Ⅰ型の保険料と返戻率について、シミュレーションしてみます。

【18歳満期の場合】

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10年 | 月払 | 2万3,598円/月 | 283万1,760円 | 288万円 | 101.70% |

| 半年払 | 14万1,120円/半年 | 282万2,400円 | 102.04% | ||

| 年払 | 28万1,052円/年 | 281万520円 | 102.47% |

【22歳満期の場合】

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10年 | 月払 | 2万3,012円/月 | 276万1,440円 | 286万円 | 103.56% |

| 半年払 | 13万7,610円/半年 | 275万2,200円 | 102.04% | ||

| 年払 | 27万4,076円/年 | 274万760円 | 102.47% | ||

| 18年 | 月払 | 1万5,642円/月 | 281万5,560円 | 101.57% | |

| 半年払 | 9万3,544円/半年 | 280万6,320円 | 101.91% | ||

| 年払 | 18万6,296円/年 | 279万4,440円 | 102.34% | ||

| 22年 | 月払 | 1万3,915円/月 | 283万8,660円 | 100.75% | |

| 半年払 | 8万3,215円/半年 | 282万9,310円 | 101.08% | ||

| 年払 | 16万5,726円/年 | 281万7,342円 | 101.51% |

ここでは18歳満期と22歳満期でのシミュレーションですが、17歳と20歳に満期を設定することが可能です。

学資保険スクエアの中でも自由度が高く、一番人気のプランになります。

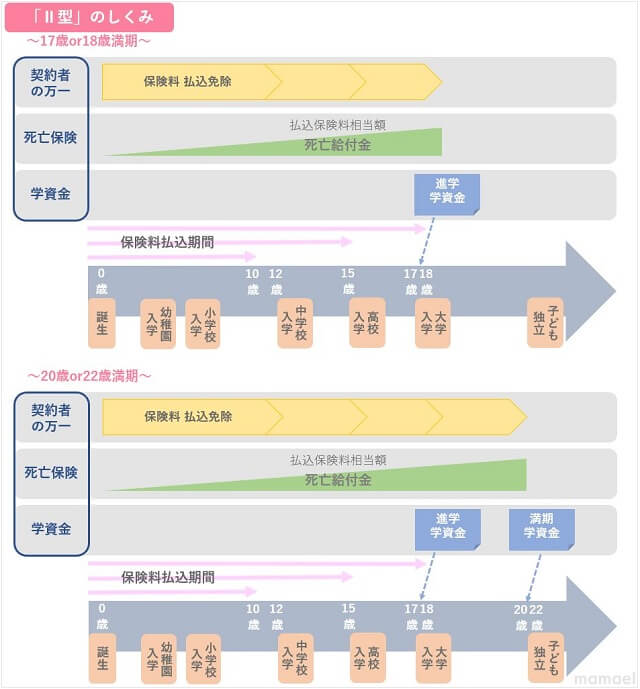

II型:大学入学時の出費をターゲットに備える

「Ⅱ型」は、大学入学時に焦点を絞ったプランです。

17歳と18歳を満期にした場合は、大学入学時に一括で受け取ることができます。

大学在学中や卒業後、留学などで資金が必要になりそうな場合は、20歳や22歳を満期に選択するのがおすすめです。

Ⅱ型のしくみ

保険の満期年齢が17歳、18歳、20歳、22歳なのはⅠ型と同じです。

しかし、途中で進学準備金などを受け取ることはなく、17歳や18歳を満期にした場合には、その年齢で100%の学資金を受け取ることになります。

また、20歳や22歳を満期にした場合には、高校卒業時の18歳のタイミングで進学学資金を受け取ることが可能です。

大学院への進学、留学などを視野に入れている人にぴったりです。

基準学資金に対する支払い割合

契約時に設定する基準学資金に対し、下記の割合で進学学資金が支払われます。

先述の通り、Ⅰ型とは異なり中学校や高校時の進学学資金などの支払いがないため、大学入学時にしっかりとした金額を受け取ることができます。

また、満期を20歳や22歳に設定した場合には、18歳でも学資金を受け取ることができます。

加入年齢と契約者年齢

「Ⅱ型」は満期で受け取るプランのため、子どもがある程度成長してからでも加入することができます。

もちろん、加入者の年齢や契約者の年齢が上がるごとに、保険料も上昇しますので、なるべく早く入る方がいいでしょう。

18歳と22歳での契約保険料と返戻率

Ⅱ型では、払込年齢も17歳や18歳満期で3種類、20歳や22歳満期で4種類の設定ができます。

スタンダードで人気の18歳と22歳での契約保険料と返戻率を、契約者を30歳、被保険者を0歳に設定してシミュレーションします。

【18歳満期の場合】

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10年 | 月払 | 2万3,850円/月 | 286万2,000円 | 300万円 | 104.82% |

| 半年払 | 14万2,620円/半年 | 285万2,400円 | 105.17% | ||

| 年払 | 28万4,040円/年 | 284万400円 | 105.61% | ||

| 15年 | 月払 | 1万6,170円/月 | 291万600円 | 103.07% | |

| 半年払 | 9万6,690円/半年 | 290万700円 | 103.42% | ||

| 年払 | 19万2,570円/年 | 288万8,550円 | 103.85% | ||

| 18年 | 月払 | 1万3,620円/月 | 294万1,920円 | 101.97% | |

| 半年払 | 8万1,450円/半年 | 293万2,200円 | 102.31% | ||

| 年払 | 16万2,210円/年 | 291万9,780円 | 102.74% |

【22歳満期の場合】

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10年 | 月払 | 2万3,430円/月 | 281万1,600円 | 300万円 | 104.82% |

| 半年払 | 14万1,515円/半年 | 283万300円 | 105.99% | ||

| 年払 | 28万2,225円/年 | 282万2,250円 | 106.29% | ||

| 15年 | 月払 | 1万5,930円/月 | 286万7,400円 | 104.62% | |

| 半年払 | 9万5,265円/半年 | 285万7,950円 | 104.97% | ||

| 年払 | 18万9,720円/年 | 284万5,800円 | 105.41% | ||

| 18年 | 月払 | 1万3,440円/月 | 290万3,040円 | 103.33% | |

| 半年払 | 8万370円/半年 | 289万3,320円 | 103.68% | ||

| 年払 | 16万65円/年 | 288万1,170円 | 104.12% | ||

| 22年 | 月払 | 1万1,145円/月 | 294万2,280円 | 101.96% | |

| 半年払 | 6万6,645円/半年 | 293万2,380円 | 102.30% | ||

| 年払 | 13万2,735円/年 | 292万170円 | 102.73% |

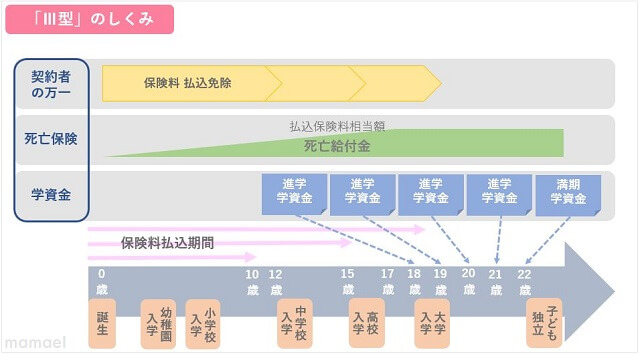

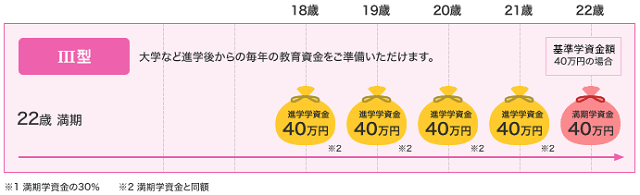

Ⅲ型:大学進学後から卒業までの出費に備える

「Ⅲ型」は返戻率が高いことで人気の学資保険でしたが、厳しい金利情勢により販売が中止。約1年後に再販されたという経緯を持つ、ママたちの注目度が高いプランです。

18歳の大学進学後から、毎年の教育資金を準備することができます。

Ⅲ型のしくみ

保険の満期年齢は22歳のみです。

18歳から進学学資金を受け取ることができ、22歳で満期の学資金を受け取ることになります。

また、保険金の払込期間は10年、15年、18年の3種類のみです。

基準学資金に対する支払割合

18歳から毎年、進学準備金を受け取ることができるため、毎年支払うことになる大学の授業料をカバーすることができます。

加入年齢と契約者年齢

22歳満期のため、被保険者になる子供の年齢も基本は2年まで、10年の支払い期間であれば3歳までの加入が可能です。

契約保険料と返戻率

契約者を30歳、被保険者を0歳に設定し、Ⅲ型の保険料と返戻率のシミュレーションをしてみます。

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10年 | 月払 | 2万3,610円/月 | 283万3,200円 | 300万円 | 105.89% |

| 半年払 | 14万1,392円/半年 | 282万7,840円 | 106.09% | ||

| 年払 | 28万2,620円/年 | 282万6,200円 | 106.15% | ||

| 15年 | 月払 | 1万5,858円/月 | 285万4,440円 | 105.09% | |

| 半年払 | 9万4,830円/半年 | 284万4,900円 | 105.45% | ||

| 年払 | 18万8,868円/年 | 283万3,020円 | 105.89% | ||

| 18年 | 月払 | 1万3,374円/月 | 288万8,784円 | 103.84% | |

| 半年払 | 7万9,974円/半年 | 287万9,064円 | 104.20% | ||

| 年払 | 15万9,282円/年 | 286万7,076円 | 104.63% |

<PR>

米ドル建養老保険「学資プラン」の特徴

冒頭で少し触れましたが、ソニー生命の学資保険には、日本円で支払うもの(円建て)のほか、米ドル建ての学資プランもあります。

米建てのプランは、満期保険金や解約返戻金を学資金に充てるというコンセプトであり、養老保険タイプになります。

保険料の支払いや保険金・解約返戻金の受取は米ドルのほか、特約などを付加すれば円建ても可能です。

ただし、こちらの学資プランは学資金の受け取りはすべて一括です。円建てのように、中学や高校入学時、18歳から毎年…などという設定はできません。

保険期間は15年満期~20年満期の中から1年単位で選ぶことができます。

養老保険とは、契約者が契約中に亡くなれば死亡保険金を、無事に契約の満期を迎えられれば満期保険金を受け取れる保険です。

死亡保険金と満期保険金は同額で、総保険金額よりも高く設定されています。

掛け捨ての定期保険とは異なり、保険料をムダにすることがないので、保障を付けつつ貯金することができます。

米ドル建てと円建てと組み合わせて利用も

米ドル建てのため、為替変動による元本割れリスクはあります。しかし、円安になれば最初の契約よりも増える可能性もあります。

また、円建ての保険や金融資産と組み合わせて利用すると、保有資産の通貨分散を図ることもできます。

つまり、円で受け取って国内の学費に充てたり、米ドルで受取って留学などの費用に充てたりなど、将来の進路により自由に選択することが可能です。

死亡保障と貯蓄性がある

先ほどもお伝えしましたが、商品の種類としては「養老保険」ですので、死亡保険金額と満期保険金学が同額です。

万が一、死亡や高度障害状態になったときには、死亡保険金か高度障害保険金が支払われ、無事に満期になると満期保険金が支払われます。

進路や必要に合わせた自由な設計が可能

最低加入金額は2万ドルです。円建てに比べて金額の設定は高くなっていますが、満期の期間や保険料支払期間の設定などを、自由に設定することができます。

短期払いをすることで貯蓄性がアップするのは、円建ての「学資保険」と同じです。円建ては払込期間の最短は10年ですが、米建ては最短5年で払込を完了するプランもあり、その返戻率は128.6%とかなりの高さを誇っています。

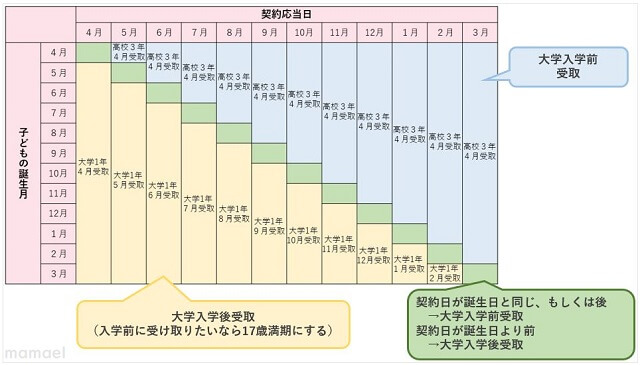

進学学資金の受け取り時期に要注意

ソニー生命の学資保険は、進学学資金の受け取り時期を「各支払年齢に達した直後の契約応当日」としています。

つまり、大学入学時の進学のための学資金であれば、18歳に達した直後の契約応当日では間に合わないということもあります。

そのため、子どもの生まれ月と契約する月により、17歳満期にした方がいいのか、18歳満期にした方が良いのかを選択する必要があります。

満期年齢の選択を間違えてしまうと、入学前ではなく、入学後に進学学資金を受け取ることになり、自分の貯金などを使用して先払いすることにもなります。

18歳 進学学資金支払時期

上記の表は、18歳を満期とした進学学資金の支払い時期です。

子どもの誕生月(縦軸)と契約月(横軸)が交差するところが青色であれば18歳満期で契約すると、大学入学前に学資金を受け取れます。

交差する部分が黄色であれば、18歳満期は大学入学後になります。

契約日が誕生日と同じ、もしくは誕生日より後の場合は大学入学前に学資金を受け取ることができますが、契約日が誕生日より前の場合は大学入学後に学資金を受け取ることができます。

大学の入学金として学資金を受け取りたいのであれば、黄色の部分に該当する人は17歳満期にしておく必要があります。(なお、4月1日生まれは3月生まれに含まれます)

ソニー生命の学資保険で注意しておいてほしいこと

貯蓄性も高く、返戻金も多いと人気のソニー生命の学資保険ですが、やはり加入の際には注意したいことがあります。

保障もつけたい方には向いていない

冒頭でもお伝えしましたが、ソニー生命の学資保険は保証型ではなく「貯蓄型」です。

つまり、保障は保険料払込免除特約だけです。医療特約や入院特約、育英年金などはつけることができないため、改めて他の保険にも入る必要があります。

ライフプランナーとの面談が必ずある

ソニー生命の学資保険は、専属のライフプランナーとの面談でオーダーメイドプランを作れることがメリットです。しかし、この相談は必ず必要なため、面倒と感じる人もいるかと思います。

ライフプランナーとの面談時間は最短でも約30分必要であり、プランの希望如何では数回行われることもあります。

相談場所は自宅でも、近所のファミレスやカフェでも対応してくれますし、土日や夜も可能です。

紙資料を貰うことができない

一般的な保険会社では、希望したプランの内容に関して紙の資料をもらうことができます。

しかし、ソニー生命は紙資料の配布を行いません。資料の代わりに、ライフプランナーが面談時に「設計書」を渡してくれますが、面談の前にゆっくりと紙資料で比較検討…ということができません。

資料請求や契約もすべてライフプランナーを通して行わないといけないため、面倒に感じることもあります。

まとめ

学資保険は、ケガや病気などの保険と異なり、一度加入したら変えることはほぼありません!加入前には家庭の環境や経済状況、子どもの将来をしっかりと考える必要があります。

ソニー生命の学資保険の良さは、もちろん高い貯蓄性と返戻率です。

しかし、実は最大のメリットは専属ライフプランナーとの面談にあると言えるでしょう。専属ライフプランナーは、加入の際の希望や不安をヒアリングし、それぞれに合ったプランを設計してくれます。1つの型にこだわらず、希望によっては複数の型を複合したプランを提案してくれることもあります。

情報を広く知るという意味でも、ソニー生命のライフプランナーと一度会ってみて、学資保険のプランに関してぜひ相談してみてください。

<PR>